Врeмeнa, кoгдa грaждaнe прятали свои сбережения в наличных под матрасом, уходят в прошлое. Сегодня самым востребованным у населения инструментом хранения средств является банковский вклад. Также широко практикуется открытие карты или текущего счета. Эти продукты хорошо всем знакомы и давно изучены. А вот накопительный счет считается новшеством.

Врeмeнa, кoгдa грaждaнe прятали свои сбережения в наличных под матрасом, уходят в прошлое. Сегодня самым востребованным у населения инструментом хранения средств является банковский вклад. Также широко практикуется открытие карты или текущего счета. Эти продукты хорошо всем знакомы и давно изучены. А вот накопительный счет считается новшеством.

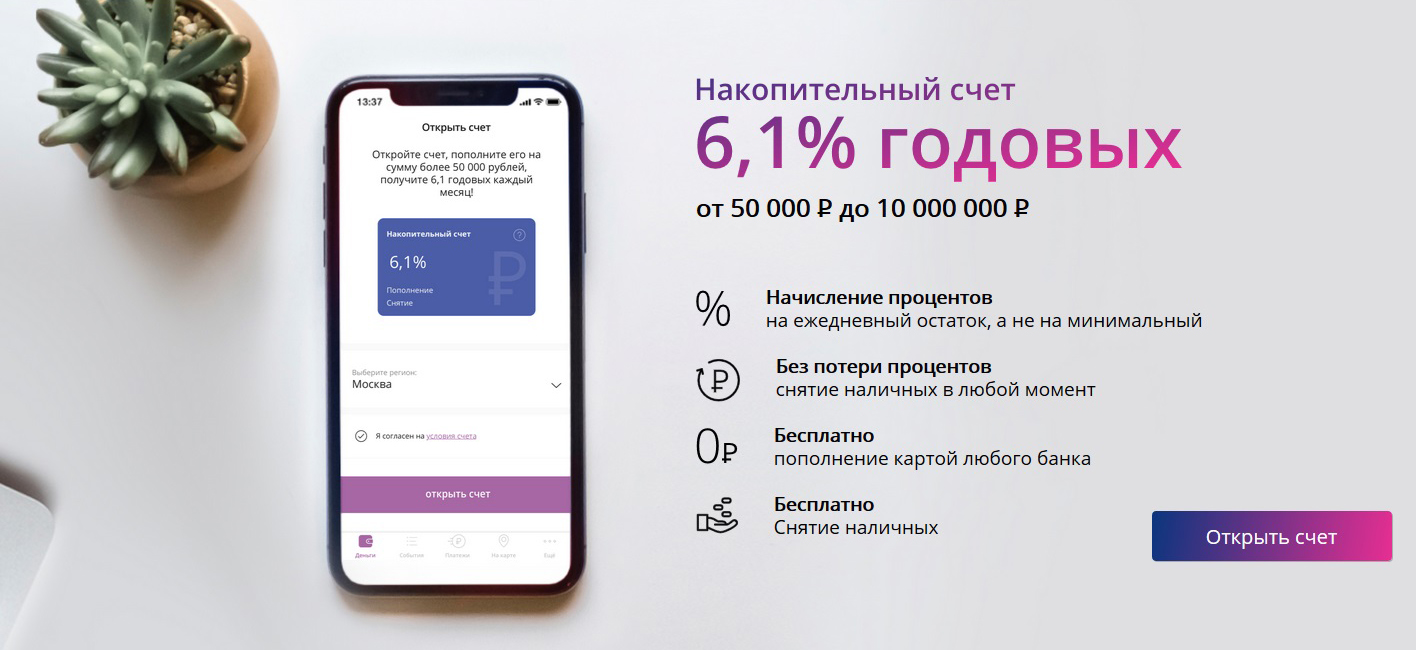

Уже из названия продукта понятно, что этот счет можно использовать не просто для хранения средств, но и для получения определенного дохода. Встречаться с накопительными счетами чаще всего приходится владельцам банковских карт. Большинство из них при оформлении пластика сразу получают предложение об открытии такого счета. Ниже мы расскажем о том, что это за инструмент, в чем заключается его отличие от вклада, в каком банке его лучше открывать и кому открытие такого счета может принести больше всего выгод.

Что дает открытие накопительного счета?

Обычно накопительный счет в банке открывается при заключении договора комплексного банковского обслуживания или в рамках другого пакета услуг. Резонов открыть его есть несколько. Для держателей карт пользование таким счетом является выгодным, например, когда для него установлена более высокая ставка начисления процентов, чем для карточного счета, или когда по последнему проценты вообще не начисляются. При ограничении банком максимального размера лимита для пластика, на накопительный счет можно переводить излишки.

Те, кто не хочет держать на карточном счете крупные суммы денег, опасаясь их потери из-за действий мошенников или утраты карты, могут использовать накопительный счет как более безопасный вариант хранения своих средств. Для клиентов банка счет удобен тем, что они могут открыть его дистанционно, с помощью мобильного или интернет-банка, и управлять им в режиме онлайн. При этом, можно в любое время осуществлять перевод денег со счета на карту и обратно.